国庆假期的这段时间,玩妈的身边真的可谓是喜事连连,有结婚的就先不说了,因为这是每年国庆假期的惯例,全国人民都是一样滴,可是,还有生宝宝,就这几天,玩妈的身边就一连有五、六个朋友生宝宝,有两位还生在了同一天...

于是玩妈最近就常被一个问题轰炸——给自家的小朋友买什么保险好呢。其实说实话,关于这个领域,玩妈我自己也不是很精通,很多关于这方面的知识,玩妈也是自己在网上学习查看的,也是在了解之后,真的发现有很多我们平时自以为的认知被一下子颠翻了。

今天玩妈先和大家在这里说一说关于给孩子买保险的这些事儿,如果有在这方便比较精通的家长也欢迎和玩妈一起留言交流哦~

1、先大人后小孩

在谈给小孩子买保险之前,玩妈在这里首先要提醒家长朋友们,父母们是家庭的经济支柱,只有大人的挣钱能力和健康保住了才能谈其它的。大人生病或发生风险,其经济收入肯定受到影响,是经济和精神上的双重打击,对整个家庭来说是灾难。而小孩子发生风险或疾病,只是经济上的损失。只有大人在,就能持续挣钱去支撑。因此,一定要给自己上足保障型保险,才考虑小孩子的保险。

2、什么样的重疾险适合小朋友——

市面上的少儿重疾险很多,但不是所有的都称职。还有一些少儿重疾,打着“少儿”的幌子,却连一些少儿高发的重疾都不保。不是叫「少儿XX险」就适合小朋友,所以关键是看,它保不保常见的少儿大病。那小孩容易生什么大病呢?

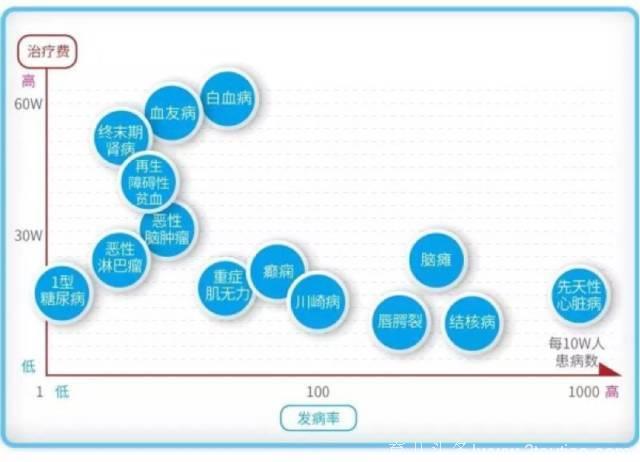

没有相关的官方数据,但网上有一张统计图表,是根据国家卫生厅和红十字会的相关报告做出来的。可以参考一二。

发病率较高的几个例如:先天性心脏病、脑瘫、唇腭裂、血友病等,很可惜的是这些都是遗传病或先天病,保险公司都不保。

而结核病和癫痫,在保险公司眼里,又不算重大疾病,也不保。

所以我们重点要关注这几个——川崎病、1型糖尿病(胰岛素依赖型糖尿病)、重症肌无力、再生障碍性贫血、终末期肾病、恶性肿瘤(包括上面提到的恶性淋巴瘤、恶性脑肿瘤、白血病)。

其中绿色的几个不用管,它们是所有重疾险都必须保的。我们重点看川崎病、1型糖尿病、重症肌无力,就行了。

没保这三个的少儿险,可以直接不考虑了...

另外呢,还有几种不是很常见,但也是少儿专有的,也可以一并考虑进去。

比如:脊髓灰质炎(小儿麻痹症)、严重幼年类风湿关节炎、重症手足口病、脑膜炎后遗症、严重瑞氏综合症、意外或疾病导致的智力障碍...

不能多写了,越写家长越害怕了...其实不用自己吓自己,少儿大病发生率很低的。熊孩子更应该防范发烧、呼吸道感染、吃坏肚子,还有摔伤、溺水和交通意外...

3、怎么选?

除此之外,一款靠谱的少儿重疾险,还应该具备三个特质:

1.便宜

2.便宜

3.便宜

为啥反复强调便宜?因为跟成人相比,小孩子的重疾发病率,并不高。据统计,重大疾病的发病率,随年龄递增不断升高。小孩子的重疾发病率很低。

那是不是就不给小孩买重疾险了?

也不是,虽然发生概率低,但小孩一旦发生重疾,对家庭可是毁灭性的打击。相信大部分人的选择都是:倾家荡产也要治。

所以,小孩子要买重疾险,尽量用最少的钱去买。

再加上通胀和医疗条件变化的影响,【定期重疾】就是儿童最好的选择。保到孩子成年(大学毕业稳定工作后)就足够,缴费年限越长越好。

此前,网上有一款名为阳光XX保的保险产品,0岁男孩,保30年缴费20年,30万保额,一年也就一百来块,没什么成本。

后来,此款产品近期做了升级,取消了保额递增的设置,保费也增加了一些;所以,玩妈觉得推荐两款比较新的,超性价比少儿重疾险给大家。

依照要保障少儿常见的大病、价格要便宜、健康告知要宽松的原则。

第一个在支付宝【保险服务】版块就能找到,名为【保20年和30年重疾险】,从0岁到50岁可以买。

优势是:

1. 可以保100种重疾,基本你能想到的,都包括在里面了...

2. 价格比较便宜,比如说保60万,钱分三十年交的话,0岁男孩一年交270元、女孩再多交24元。

相当于从孩子0岁保障到30岁,一共只需要交8100元...

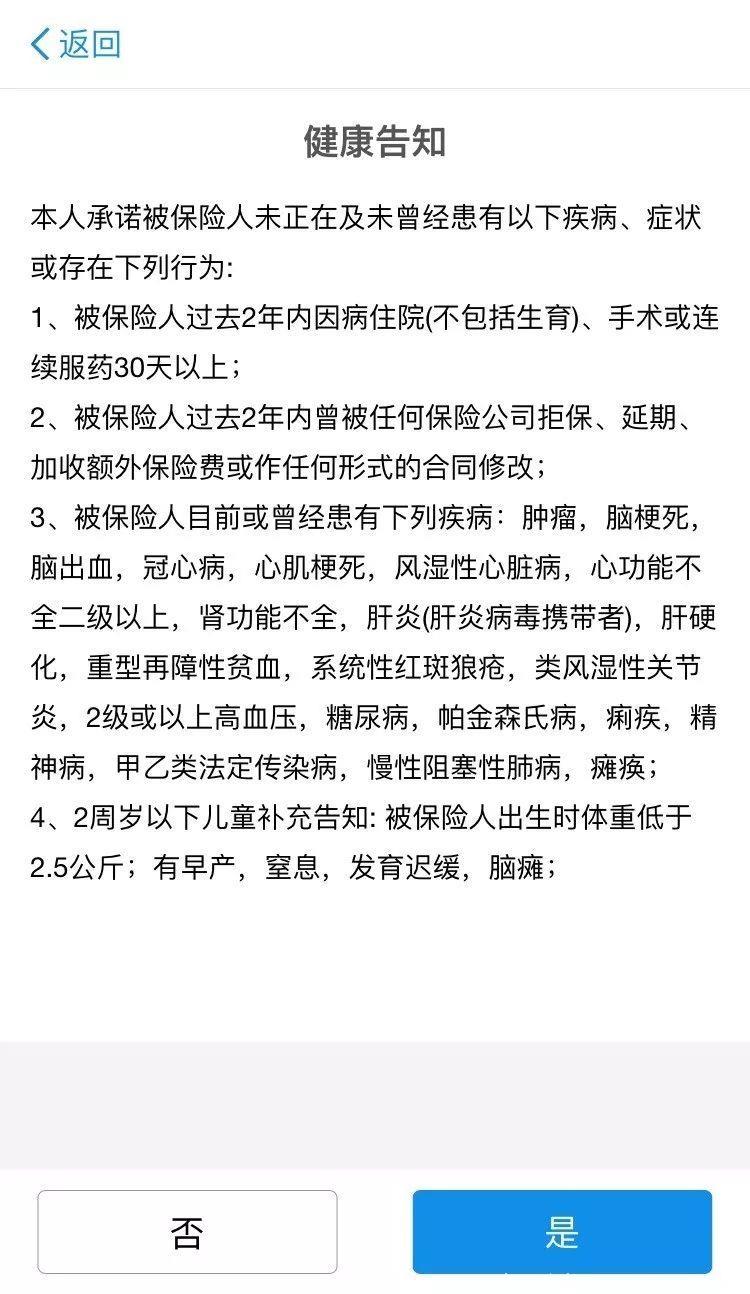

3. 健康告知非常宽松,一共4个要求,手机一屏可以看完...

当之无愧的性价比之王。

在哪儿买?它隐藏的比较深,在支付宝里搜索「国华」两个字,进入国华人寿应用,在保险列表里点击「健康」,第一个就是了。

第二个是某邦和慧择合作的慧*安,专供17岁以下的孩子购买。

它的价格也很便宜,同样是保额60万,从0岁保障到30岁,钱分二十年交的话,每年交630元,一共12600元。

在市面上,算是价格仅次于支付宝的一款吧。

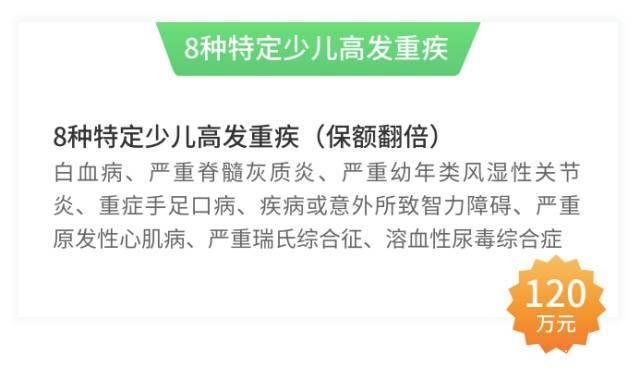

另外它还有一个独特的亮点:

如果得了小朋友常见的8种大病,保额还能直接翻倍。最高到120万元。

而且,8种常见大病能双倍赔付,间接的也省下了很多钱。

拿30万保额举个例,从0岁保到30岁,每年交321元,一共只需要交6420元,如果不幸得了白血病,赔付翻倍,一次性获赔60万。

4、给孩子买重疾险,越早越好吗?

其实不管是给孩子买保险,还是给大人买保险,任何人买保险都是越早越好的。因为,当风险来临的那一刻,生效的保险才是最好的保险。

换句话说,无论现在你的保险是买贵了,还是买得不合适,这份保单只要是生效的,真的发生风险时,只要是能赔付的,它就可以解决你的财务压力。

普遍来看,年龄越小,保费会更便宜;年纪越大,费用越高。

重疾险不是说今天投保,明天就马上生效可以用了,它有一个等待期的限制。我们给孩子买重疾险,只有安全度过了90天,或180天,甚至一两年的等待期,这份保单才算正式生效。

5、小孩子的重大疾病保险保费交几年合适?

“以小博大”尽显保险的保障功能。买保险就应该用尽量少的钱,来获得保障利益最大化。中国人的习惯是不太愿意分期付款买东西(除去手续费和利息的原因)。但是在购买保险的时候分期付保费可是对客户绝对有利的。保险期间交保费分为趸交(一次性交完所有保费)、3年期、5年期、15年期、20年期、30年期等。

为了说明清楚,玩妈也在网上给大家找了这么一个例子,方便大家去理解:

康先生给其0岁儿子投保重大疾病保险,选择趸交,一次性付完保费5.8万,基本保险金额10万元。选择趸交的方式虽然省去了每年定时缴费的麻烦但违背了用尽量少的钱,来获得保障利益最大化的原则,孩子如果身患重疾看似保险公司赔付了10万保险金,其实保险公司真正拿出来的只有4.2万,因为这10万里有你趸交的5.8万。所以既然买保险就要记住少花钱多办事,拉长缴费期。除了缴费期超长有可能产生保费和保额的倒挂,也就是说你所交的保费超过了保额。一般情况建议选择该产品的最长续费期。

玩妈的贴心小建议:给小孩子买重疾保险,一定要结合自己家庭情况,先急后缓。不一定要一步到步,可逐渐增加。

其次,一定要先给大人买足保障才考虑小孩子的。

最后,希望,天下所有的小朋友都用不上这个险,希望所有的父母都能陪伴孩子健康快乐的度过每一天。

如果对这方面比较有经验的家长请记得一定要给玩妈留言,我们多多交流,让玩妈和你们一起成长哦~

那么话说回来,您有没有给宝宝买保险呢~

-6f.jpeg)