续上次虐童事件后,红黄蓝再一次被推到了公众面前,不过这一次,是由于政策出现转向引起的生死存亡之忧。

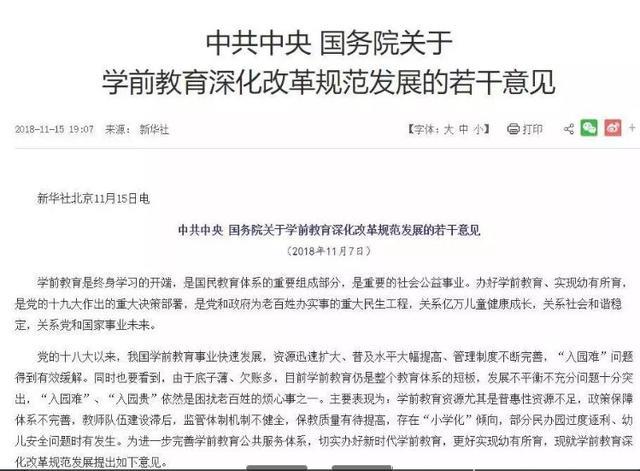

国务院一声令下,红黄蓝没了18亿

昨天(15日)晚上,新华社发布了一篇足以让整个教育板块抖三抖的通稿:

《意见稿》所透露出来的信息量很大。但最关键的两个部分好买哥拿出来了:

1、中民办幼儿园“不能上市,也不能VIE架构控制非盈利”(不够意见对于上市公司通过自有资金(非股市融资)自建营利性民办幼儿园的行为并未规定);

2、进一步明确幼儿教育基本公共服务职能属性,缓解普通百姓入园难、入园贵的问题。意见强调,到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%,公办园在园幼儿占比原则上达到50%。

其实用一句话总结就是:

资本在教育这个民生领域过渡逐利,以后想赚大钱,别来办幼儿园了,幼儿园以后要做成非盈利性机构。

在此之前,虐童事件被屡屡传出后,社会上就普遍认为学前教育部应该和资本做直接捆绑。但是这次意见中民办幼儿园“不能上市,也不能VIE架构控制非盈利”的要求还是远远超出市场预期。

这里要给大家简单的解释以下什么叫“不能VIE架构控制非盈利”:在我国,外资办教育是有诸多限制的。义务教育禁止,学前和高中阶段教育中外合作办学的必须以中方为主。教育产业中的非营利性机构是禁止上市的。虽然在国内被监管的很严,但是国外并非不行,放在限制外商投资行业海外上市这条路上,这道通行证叫VIE,通俗地讲叫协议控制。什么是协议控制?就是控制靠合同,而不是靠股权。因为没有股权关系,外资也就没有直接投资这些受限行业,但可以通过合同,把利益转移出去。资本归根结底要的不就是利益吗?VIE一弄,利益出去了,明面上合法,两全其美。整个中国的互联网行业都是不允许外商直接投资的。整个中国在海外上市的互联网公司,包括千亿美金市值俱乐部的AT双巨头,全都是VIE!

所以这次算是前门后门都被打了补丁。那么作为直营+加盟模式依靠资本疯狂扩张抢生源从而赚的盆满钵满的红黄蓝,当然就是面临着“血崩”的命运。

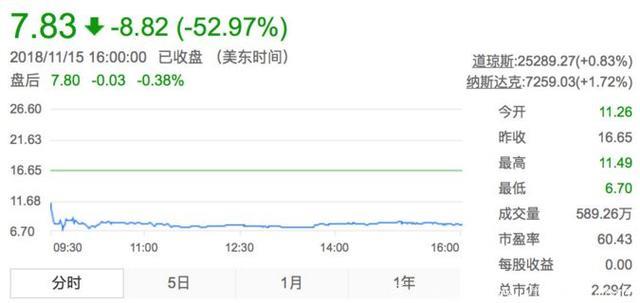

美股开盘9分钟后,红黄蓝交易打开,股价火速下探,跌幅最深59.76%。随后,红黄蓝再度触发熔断,跌49.25%。市值蒸发约2.5亿美元(约17.9亿人民币)。目前红黄蓝市值还剩下2.3亿美金,已经不如涨了一个月的A股壳股值钱

碧桂园旗下学前教育股博实乐盘初大跌29%,瑞思学科跌近6%。

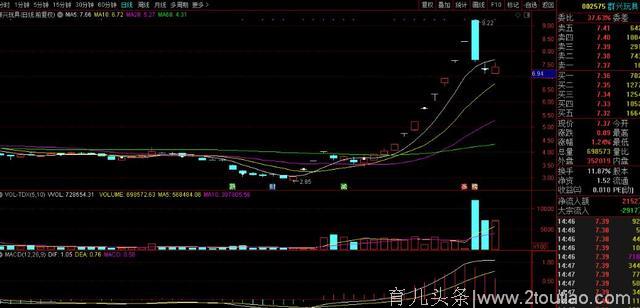

受影响的可能不仅仅是美股中概股市场,A股涉足学前教育机构的上市公司,也纷纷中枪。

其中幼教行业内服务幼儿园数量最多的公司威创股份开盘即跌停。其董秘兼副总经理李亦争表示,“这个事对行业的影响比较大,我们内部也在研究中。”

群兴玩具、秀强股份、昂立教育等上市公司求生欲就更强了,纷纷澄清自家公司要么没有在这个行业(幼教)投入太多资源和精力、要么说自己是自营幼儿园。

效果也是立竿见影的。比如群兴玩具澄清后,股价从跌近3%拉升至红盘。

其实这个政策颁布后,那么受影响的不仅仅只有幼儿教育板块,而是整个教育板块。

据券商中国记者统计,A股市场成人教育板块共有34只股票,在线教育板块共有59只股票,两者市值累计达6274.49亿元。

资本是谋杀教育的凶手吗

新政的指向很明显,就是将民办幼儿园与渴望上市、追逐利益的资本彻底切割开来。

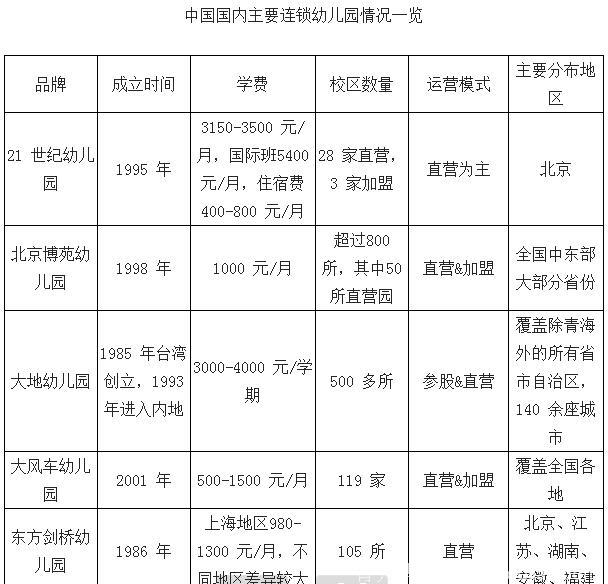

从历史来看,我国的学前教育是经历了集体办学-政府公办-私人非盈利性办学--以私人非盈利性办学向私人盈利性办学的过程。

2017年9月1日开始实施的《民办教育促进法修订》规定,私人幼儿园正式可以以公司制盈利性的模式来运作,资本可以流入。

学前教育当然是资本最喜欢的一个领域。它的品牌价值很高,是十足的现金奶牛。

现在私人幼儿园的现金流都非常漂亮,尤其是已经做出品牌效应的高端连锁幼儿园,学费年年涨价,如今学费在900~5000/月不等,最高端的可达10000一个月以上,家长仍然提前一年就去排队。

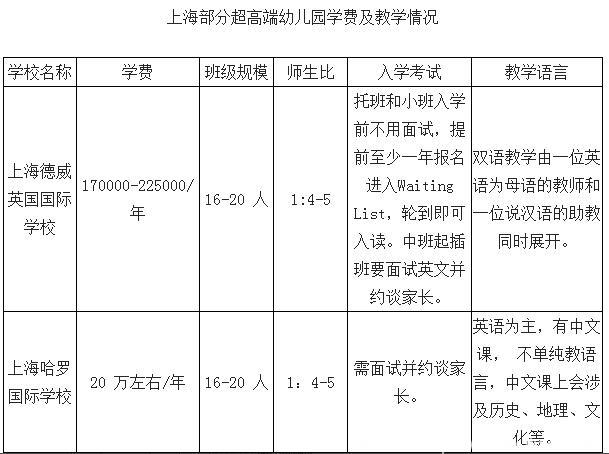

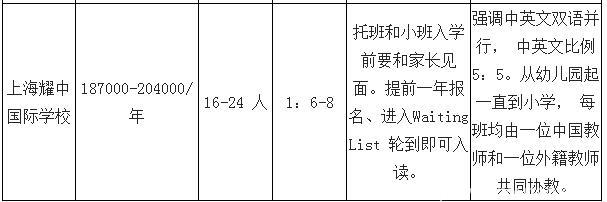

以上还是普通认为中高端的幼儿园,超高端的幼儿园更是学费惊人。

之前因为政策的原因,这些学前教育机构难以上市融资,迟迟无法做大。但是政策放开后,资本发现民办中招生火爆的多是加盟园,经过测算,加盟利润率25%~30%,3年就能回本,品牌的壁垒非常高。

充足的现金流+不菲的加盟费,具有品牌价值的幼儿园可以实现快速的扩张。这让资本闻到了钱的味道。

2018年,对于教育行业来说,是热闹非凡的一年。教育赛道融资不断,催生了一个又一个的独角兽。

有数据显示,在过去5年中,全球教育科技以及市场投融资达到150亿美金,10家教育科技独角兽企业融资超过总体融资的20%。

资本的进入,解决了学前教育市场上最关键的配套基础设施不完善和师资力量短缺的问题。跑在前面的教育机构,也开始了跑马圈地式的快速增长,直营+加盟模式,让类似红黄蓝这样的教育机构全国各地遍地开花,从而牢牢的抓住了市场。

公司成功上市、加盟园开得飞快的时候,教育行业的基本规律、职业要求就自然开始被忽视。

目前很多幼儿园的加盟均是以校长责任制,在连锁的经营模式下,公司注重扩张,而对于单个幼儿园的管控力下降,园长才得以为所欲为。

此外,规模过快,师资力量短缺的问题也暴露了出来。根据数据表明,2021年幼儿教师和保育员预计缺口超过300万。

由于中国人对幼师的概念基本等同于育儿师,所以幼师的门槛极低、薪水与工作压力不成正比,让高素质的幼师又加紧逃离这个行业,从而使得劣币驱逐良币,幼儿园自然在逆向选择中成为危险之地,幼儿园的快速扩张更会加速这一趋势。

现在国家出台相关政策,其实也算是对这种趋势进行亡羊补牢。

以后公办幼儿园肯定是大力发展的方向,地方政府、国家财政在学前教育领域的投入也肯定会显著增加。

这些都是让百姓直接受益的事情。据说在北京,某家私立幼儿园拿到了国家补贴,成了普惠幼儿园,学费由原先的3万降到了一个学期9300元。

教育终究还是要回归到教学本质。疯狂的跑马圈地后,很庆幸我们终于明白到了这一点。

本文系好买商学院原创,如需转载,请在文章开头注明来源于“好买商学院”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

-Zd.jpg)